学資保険の代表格「かんぽ生命」と「ソニー生命」の比較

学資保険(こども保険)と言えば郵便局の学資保険(現:かんぽ生命)をまず頭に浮かべる人が多いと思われますが、多くの保険会社から、それぞれ特徴のある商品が販売され選択肢が多くなり、迷われる方も多いのではないでしょうか?

このコーナーでは、代表的な2つのタイプの学資保険(こども保険)の比較と学資保険(こども保険)の「特徴」や「加入のメリットとデメリット」加入時の「注意点」など解説しています。

このコーナーでは、代表的な2つのタイプの学資保険(こども保険)の比較と学資保険(こども保険)の「特徴」や「加入のメリットとデメリット」加入時の「注意点」など解説しています。

学資保険(こども保険)には、大きく分けると二つのタイプに分類できます。

≪保障重視タイプの学資保険(こども保険)の一般的な特徴≫

お子様(被保険者)自身の「万が一(死亡・高度障害)や入院に対する保障」が付いている。

親(契約者)に万が一(死亡・高度障害)があったときに、死亡保険金や育英年金が受け取れる。

代表的な商品・・・かんぽ生命の「新学資保険」「育英年金付学資保険」や日本生命の「げ・ん・きEX」など・・・・多数

≪貯蓄重視タイプの学資保険(こども保険)の一般的な特徴≫

教育資金の積み立てを重点を置き、死亡保障や医療保障を省いたシンプルな保険です。

子供に万が一の場合は、払込保険料相当額が返ってくる。

親に万が一のあった場合は、以後の保険料の支払いが免除され、進学金や満期金が支払われる。

代表的な商品・・・ソニー生命の「5年毎利差配当付学資保険やアフラック・太陽生命。

代表的な商品の比較

保障重視タイプの一例(かんぽ生命 新学資保険)

【保障内容】 |

|||

|---|---|---|---|

死亡保障 |

病気 | 300万 |

|

| ケガ | 600万 |

加入後に受けたケガで1年6か月以内に死亡 | |

| ケガ | 900万 |

加入1年6か月経過後のケガによる180日以内の死亡で、重大な過失がない場合 | |

入院保障 |

病気 | 4,500円 |

入院1日あたり |

| ケガ | 4,500円 |

入院1日あたり | |

| 長期入院一時金 | 9万円 |

入院期間の日数の合計が120日以上となった場合 | |

手術保障 |

45,000円~180,000円 (10倍・20倍40倍) |

手術の種類に応じて | |

| 22,500円(5倍) | 上記に該当しない所定の手術 | ||

傷害保険金 |

300万(1級)~30万(5級) | ||

払込免除 |

保険契約者が死亡等されたときは、一定の場合を除いて、その後の保険料は払込免除となります。 | ||

【払込総額と受取額】 |

|

|---|---|

| 払込総額 | 3,175,200円 |

受取額 |

3,000,000円(+契約者配当) |

| △175,200円 | |

上記以外にも育英年金付学資保険(新育英学資)もあり、以下のバリエーションとなっています。

新学資保険 (育英年金なし) |

○15歳満期学資保険 ○18歳満期学資保険 ○生存保険金付18歳満期学資保険 ○生存保険金付22歳満期学資保険 |

|---|---|

新育英学資 (育英年金あり) |

○15歳満期学資保険 ○18歳満期学資保険 ○生存保険金付18歳満期学資保険 ○生存保険金付22歳満期学資保険 |

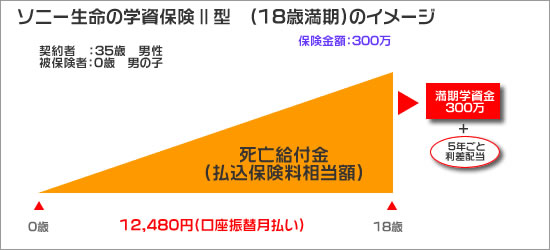

貯蓄重視タイプの一例(ソニー生命 学資保険Ⅱ型)

【保障内容】 |

|||

|---|---|---|---|

死亡保障 |

病気・ケガ | 払込保険料相当額 |

|

入院保障 |

なし | ||

手術保障 |

なし | ||

傷害保険金 |

なし | ||

払込免除 |

保険契約者が「死亡」「高度障害」または「所定の障害状態」になったとき、その後の保険料は払込免除となります。 | ||

【払込総額と受取額】 |

|

|---|---|

払込総額 |

2,695,680円 |

受取額 |

3,000,000円(+5年ごと利差配当) |

| +304,320円 | |

ソニー生命のバリエーションは以下のとおりとなっています。

学資保険Ⅰ型 中学・高校進学時に進学学資金として |

○17歳満期 ○18歳満期 ○20歳満期 ○22歳満期 |

学資保険Ⅱ型 満期学資金のみ |

○17歳満期 ○18歳満期 ○20歳満期 ○22歳満期 |

一般的な学資保険のメリット・デメリットとは?

≪学資保険のメリット≫

親(契約者)が死亡した場合、以降の保険料の支払いなしで、進学祝金や満期学資金が受け取れる。

計画的に(半強制的に)積み立てることができる。

保障タイプの場合、子供の保障が付く。

≪学資保険のデメリット≫

保障タイプの場合、満期まで支払っても元本割れ(支払総額>受取額)が発生する。

インフレに対応できない(将来、教育費用が高騰した場合、足りなくなる場合がある)

中途解約した場合、貯蓄重視タイプでも元本割れする可能性がある。

加入時の注意点

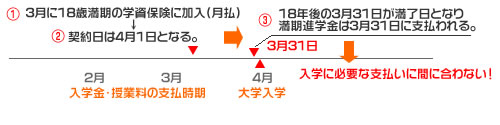

ポイント1 満期進学金の受取時期を確認する!

保険の期間は1年間を基準に設定されており、満期日は契約日の前日となります。

そのため、3月に月払いで18歳満期の学資保険(月払い)に加入すると、翌月1日(4/1)が契約日となり、満期日が18年後の3/31となり入学前に支払わなければならない、入学金や授業料の支払いに間に合わないケースも発生します。そのため、保険期間を満期を17歳にして加入することも考えなければなりません。

いずれにしても、満期進学金がいつ受け取れるか?ということを加入時に確認しておく必要があります。

ポイント2 支払総額と受取総額の確認を!

学資保険に加入する場合、「貯蓄重視タイプ」は基本的に受取額の方が多くなりますが、「保障重視タイプ」の場合は、ほとんど、支払総額の方が多く(元本割れ)なります。

基本的に収入の無いお子様の場合、死亡保障は不要と考える方は、お子様の保障を別の共済(全労災など)などでカバーした場合の保険料総額と元本割れの差額を比較してどちらが得か考えましょう。

ポイント3 他の保険にお子様の保障が無いか事前に確認を!

保障重視タイプの学資保険に加入する場合は、「育英年金」や「医療保障」「死亡保障」がセットされていますが、そもそも、親(契約者)自身の死亡保障等がしっかり加入されているのであれば「育英年金」は必要ありませんし、学校で加入する学生総合保険や、共済(全労災やCo-op共済)または親の保険にお子様の保障があるのであれば、学資保険本来の貯蓄目的のために「貯蓄重視タイプ」をご検討すれば良いのでは?

親(契約者)の保障が不足していると思う場合、子供の保障が必要と考える方は、「保障重視タイプ」に加入すれば良いのではないでしょうか?